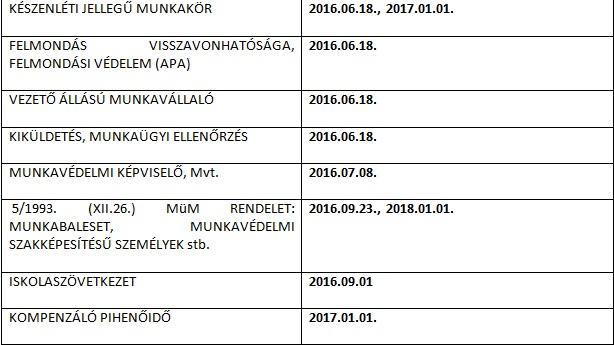

Az alábbiakban táblázatos formában összegezzük a legfontosabb jogszabályi változásokat a foglalkoztatás területén. (Az Mt. a munka törvénykönyvéről szóló 2012. évi I.tv.-t, a Met. a munkaügyi ellenőrzésről szóló 1996. évi LXXV.tv.-t, az Mvt. az 1993. évi XCIII.tv-t, míg a MüM rendelet az Mvt. végrehajtási rendeletét jelentik.)

A változások többsége már hatályba is lépett, vannak azonban később hatályba lépő változások is:

Elbukhat az újabb munkaszüneti nap javaslata

Nem tudni, hogy munkaszüneti nap lesz-e Nagypéntek. Az eredetileg kormányhatározat formájában megjelenő javaslat az Országgyűlés elé benyújtott törvényjavaslatok között ugyanis már nem szerepel. E mögött több tényező is szerepet játszhat. Elsőként is nem biztos, hogy a jelentős munkaerő-hiánnyal küzdő, de a termelékenységi mutatóit illetően lemaradott hazai munkaerő-piacnak túlzottan jót tenne egy újabb munkanap elvesztése. Ezen túlmenően a munkáltatói érdekképviseletek sem támogathatták, hiszen a béremelések terheit is ők (munkáltatók) fogják viselni, amelyért cserébe érdemi adó és járulékcsökkentést ugyanakkor nem kaptak.

Újra kellhet tanulni a béren kívüli juttatások szabályait is

A munkáltató a következő formákban adhat a munkavállaló számára juttatásokat jövőre.

Ezek az adómentes juttatások 2017-ben

Az adómentes juttatások köre a következő évben bővülni fog, abba a következők fognak beletartozni: Lakáscélú adómentes támogatás, mobilitási célú lakhatási támogatás, óvodai és bölcsődei ellátás, kultúra (50.000 forintig) és sport utalvány (jegy, bérlet értékhatár nélkül, létesítmény használata), biztosítások, ingyenes számítógép használat (ahol ez nem alap), védőoltás, adósságrendezési célú támogatás, valamint egészségügyi szolgáltatás.

Jelentőségüknél fogva külön is kitérek a lakhatási támogatásokra. Marad tehát jövőre a korábbiakban megismert, adómentesen adható lakáscélú támogatás, s emellett megjelenik az un. mobilitási célú lakhatási támogatás is. Ez akkor nyújtható, amennyiben a legalább heti 36 órás határozatlan idejű munkaviszonyban álló munkavállaló minimum 60 km távolságról utazik, illetve az oda-vissza utazás tömegközlekedési eszközzel legalább napi 3 órát venne igénybe. Egy lakás vonatkozásában azonban csak egy személy veheti igénybe. A támogatás a foglalkoztatás első 24 hónapjában a minimálbér 40%-a, ezt követő 24 hónapra 25%-a, majd pedig 15%-a. A munkásszállásra külön szabályrendszer vonatkozik.

A béren kívüli juttatásból egyéb meghatározott juttatás lesz

A béren kívüli juttatások a hazai bérrendszer részét képezik. Az olyan népszerű juttatási formák, mint az Erzsébet-utalvány, a munkahelyi étkeztetés, az iskolakezdési támogatás, a helyi utazási bérlet, az iskolarendszerű képzés munkáltató által átvállalt költségei, továbbá az önkéntes kölcsönös nyugdíjpénztári, egészségpénztári és önsegélyező pénztári hozzájárulások, jövőre kedveztőtlenebbül, 14 % helyett 27 %-os egészségügyi hozzájárulással (eho) fognak adózni. Ennek az az oka, hogy valamennyi béren kívüli juttatás 2017. január 1. napjával már „egyes meghatározott juttatásnak” fog minősülni. Ezek adóterhei várhatóan a következők szerint alakulnak: adóalap korrekció: 1.18%, 15% Szja, 27% eho. A tervek szerint azonban az eho mértéke lépcsőzetesen csökkenni fog (27%, 22%, 20%). A béren kívüli juttatások kedvező adózása így a SZÉP-kártyára, illetve a 100.000,-Ft összegű pénzjuttatásra fog vonatkozni. Amennyiben a pénzbeli juttatás mértéke ezt meghaladja, a többletjuttatás összevont jövedelemként fog adózni. A béren kívüli juttatások limitje költségvetési szerv esetében 200.000 forint, más munkaadó esetén 450.000 forint lesz.